皆さんは、ご自身の手取り年収を把握していますか?

手取り年収は生活費の見直しや、将来のお金について考えるうえで欠かせない情報のひとつです。

しかし、手取りと聞くと、銀行口座に振り込まれた金額だけを思い浮かべたり、正確な金額までは把握できていなかったりする方も多いのではないでしょうか。

ちょうど源泉徴収票を受け取る今の時期は、手取りを確認する絶好のタイミングです。

そこで今回は、源泉徴収票から実際に家計で使えるお金を確認する方法をご紹介します。

手取り年収とは何か

会社員の場合、手取りと聞くと銀行口座に振り込まれる金額をイメージしがちですが、厳密には「振込額 = 手取り」とは限りません。給与の振込額は、いくつかの天引きが行われた後の金額であり、天引きには大きく分けて次の2種類があります。

- 避けられない天引き: 社会保険料や所得税、住民税など

- 自分で決められる天引き:財形貯蓄、組合費、生命保険料、社宅費など

家計管理における手取りとは、社会保険料や税金といった避けられない公的な負担を引いた金額を指します。2種類に分けて考えることで、本来どれくらいの収入を得ていて、そのうちどの程度を自分の裁量で決められるのかが見えてきます。

源泉徴収票を使って手取り年収を把握する

源泉徴収票は、会社から給与を受け取っている会社員(パート・アルバイトを含む)に交付される書類です。副業をしていない会社員であれば、この1枚を見るだけで、その年の収入や税金の全体像を把握することができます。

とはいえ、源泉徴収票には手取り年収という項目がそのまま載っているわけではありません。いくつかの項目を自分でピックアップして、整理しながら計算していく必要があります。ただし、1円単位でキッチリ計算しなくても大丈夫です。目的は、家計で実際に使えるお金がどれくらいの規模なのかをつかむことです。多少の端数は気にせず、ざっくりと計算を進めていきましょう。

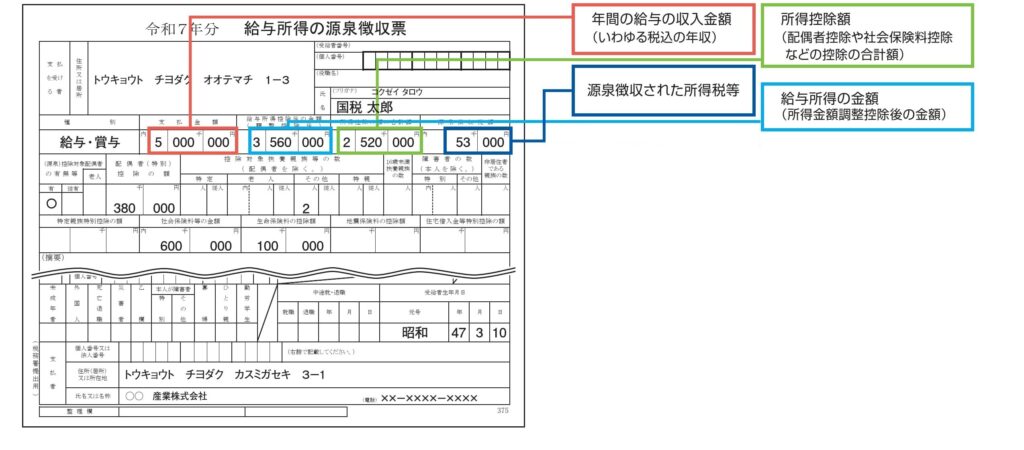

それでは、国税庁の図を参考にしながら、手取り年収を段階的に確認していきましょう。

ステップ① 年収を確認する

「支払金額」(上記図の赤枠)には、1年間に会社から受け取った給与とボーナスの合計額が記載されています。上記の図であれば、赤枠「支払金額」の500万円が年収になります。

ステップ② 社会保険料を確認する

扶養控除欄の下にある「社会保険料等の金額」には、1年間に納めた厚生年金保険料、健康保険料、雇用保険料、介護保険料などの合計額が記載されています。

iDeCoや企業型確定拠出年金のマッチング拠出をしている場合は、この欄にはそれらの掛け金も含まれ、「社会保険料等の金額」が2段で表示されます。

- 上段:小規模企業共済等掛金控除の対象となる掛金(iDeCoなど)

- 下段:上段の掛け金と厚生年金・健康保険などの社会保険料を合算した金額

家計管理や「自由に使えるお金」を把握したい場合は、下段の合計金額から、自分で積み立てている上段の金額を除いて考えると、実感に近い手取り年収になります。

上記の図であれば、「社会保険料等の金額」が1段で表示されているため社会保険料はそのまま60万円です。

ステップ③ 所得税を確認する

「源泉徴収税額」(上記図の青枠)には、1年間で納めた所得税の合計額が記載されています。

住宅ローン控除や定額減税といった税額控除がある場合は、計算された所得税額から差し引かれるため、人によっては源泉徴収税額が0円になったり、大きく減っていたりすることがあります。

本来の所得税額を確認したい場合は、まず「給与所得控除後の金額」(上記図の水色枠)から「所得控除の額の合計額」(上記図の緑枠)を引いて、課税所得を求めます。次に、「所得税の速算表」から当てはまる税率を掛け、必要に応じて控除額を差し引きます。こうして算出した金額が、税額控除が適用される前の所得税額です。

試しに、上記図の数字から所得税額を求めてみましょう。

給与所得控除後の金額 356万円 ー 所得控除の額の合計額 252万円 = 課税所得金額 104万円

課税所得が195万円以下の場合、所得税の税率は5%、控除額は0円です。

課税所得金額 104万円 × 所得税率 5% = 所得税額 5万2,000円

※上記図では復興特別所得税額(2.1%)が加算されているため、5万3,000円となっています。

ステップ④ 住民税を確認する

源泉徴収票には住民税の記載がありません。正確な金額は毎年6月頃に交付される住民税決定通知書で確認することができます。しかし、所得税で控除しきれなかった住宅ローン控除や、ふるさと納税のワンストップ特例を利用した場合は、本来の住民税から大きく減っていることもあります。

本来の住民税は、だいたいステップ③で算出した課税所得の1割が目安となります。

上記図の数字から住民税をざっくりと求めてみましょう。

(給与所得控除後の金額 356万円 ー 所得控除の額の合計額 252万円) × 10% = 住民税 約10万円

※住民税では、所得税よりも控除額が少ないため、実際の課税所得はここで算出した金額よりも高くなるケースが一般的です。

ステップ⑤ 手取り年収を計算

4つの数字が揃ったらあとは、以下のように引き算をするだけです。

年収 - 社会保険料 - 所得税 - 住民税 = 手取り年収

上記図から手取り収入を求めてみましょう。

支払金額 500万円 ー 社会保険料 60万円 ー 所得税 5万円 ー 住民税 10万円 = 手取り年収 425万円

これが、あなたが1年間に自分の裁量で使える本当のお金の目安です。

おわりに

源泉徴収票は、受け取ってもそのまましまい込んでしまいがちな書類かもしれません。しかし、今回のようにいくつかの項目を確認するだけで、家計の中で調整できるお金はどれくらいあるかを把握することができます。

月単位ではなく年単位で考えることで、「固定費は年収の何割に抑えよう」「将来のためにいくら貯蓄に回せるだろう」といった具体的なプランを立てやすくなります。

ぜひこの機会に、源泉徴収票を一度見返して、ご自身の手取り年収を確認してみてください。

【参考資料】

国税庁『給与所得者と税』

コメント