不動産投資と一口に言っても、その種類は多岐にわたります。その中でも、不動産そのものを所有する現物不動産投資は、安定した家賃収入や将来的な売却益が期待できるため、多くの人にとって魅力的な投資方法です。家賃収入や売却益が得られるだけでなく、インフレに強く、節税効果も期待できるといったメリットがある一方、リスクや注意すべき点も少なくありません。

今回は、そんな現物不動産投資の特徴やメリットやデメリットについてご紹介します。

現物不動産投資の特徴

不動産投資は、土地や建物といった不動産を取得、所有、管理、運営することで、収益を得る投資手法です。収益には大きく分けて2つの種類があります。

1つは、保有する不動産を購入時よりも高く売却することで得られる売却益(キャピタルゲイン)。

もう1つは、物件を貸し出すことで毎月得られる家賃収入(インカムゲイン)です。

株式投資やFXなどとは異なり、市場の変動に左右されにくく、物件の立地や管理次第で収益が安定しやすいのが特徴です。

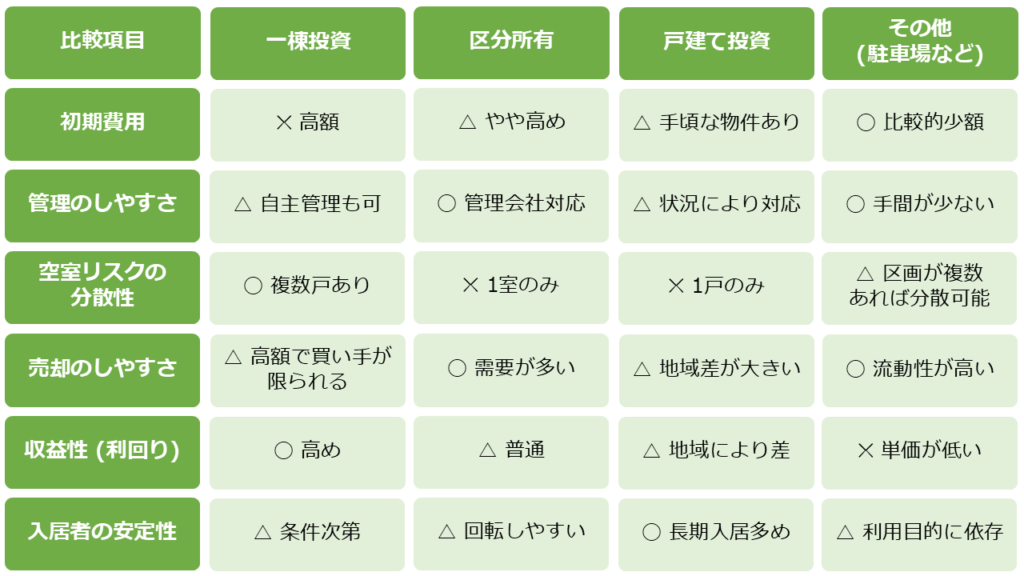

現物不動産投資の主なタイプ

同じ現物不動産投資でも、対象となる物件の種類によって、リスクや収益性、運用のしやすさは大きく異なります。主に以下のように分類されます。

一棟投資

マンションやアパート、オフィスビルなどの建物を一棟丸ごと購入して運用するスタイルです。

一棟投資は、複数戸から家賃収入を得られるため、収益性が高いのが特徴です。空室リスクも分散され、建物の管理において自由度が高い利点があります。

一方で、初期費用が非常に高く、維持管理にかかるコストと手間も大きくなります。また、規模が大きいため売却時に買い手が限られ、換金性が低くなってしまう点にも注意が必要です。災害時には修繕費用が高額になるリスクも抱えています。

区分投資

マンションの1室などを購入して貸し出すスタイルです。

区分所有投資は、初期投資額が比較的少なく、融資も受けやすいことから不動産投資の初心者でも取り組みやすい点が魅力です。建物の管理は管理会社が担当するため、オーナー自身の手間はあまりかかりません。

ただし、建物の管理が委託会社の管理下にあるため、共用部分の運用や修繕に自ら関与できない、管理費や修繕費の負担があるなどの制約があります。また、 収入源が1戸のみのため、空室リスクの影響が大きくなる点にも注意が必要です。

戸建て投資

戸建て住宅を購入して貸し出す投資スタイルです。

ファミリー世帯をターゲットとした場合、入居期間が比較的長期化しやすく安定した収入が期待できます。中古戸建てであれば、比較的安価に購入できるケースもあり、資産価値が残りやすいという特徴もあります。

一方で、区分投資同様、空室になれば収入がゼロになるリスクがあります。また、物件の立地や築年数によっては、入居者を確保するまでに時間がかかる可能性もあります。

その他(駐車場・トランクルームなど)

比較的小規模かつ少額から始められる現物不動産投資として、駐車場やトランクルームなどがあります。

駐車場は、通常の建物建築に向かないような難しい土地を活用できる利点があります。建物が存在しないため、管理の手間が比較的少なく、災害時のリスクも低くなります。

ただし、建物が存在しないことで、住宅用地のような固定資産税の軽減措置が受けられず、税負担が重くなります。また、賃料単価が低いため、土地の広さによって収益の上限が決まりやすいという課題もあります。

現物不動産投資のメリット

安定した収入が得られる

賃貸需要のあるエリアで運用すれば、長期的に安定した家賃収入が見込めます。特に、都心部や利便性の高い駅近の物件などは、比較的空室リスクを抑えられます。

節税効果がある

現物不動産は減価償却やローンの利息、管理費、修繕費など経費として計上できる項目が多いため、結果として所得税や住民税の負担を軽減できる可能性があります。さらに、不動産所得が赤字になった場合、他の所得と損益通算が可能な場合もあります。ただし、近年は税制が見直されており、適用に制限がある点に注意が必要です

インフレ耐性がある

不動産は実物資産であるため、インフレに強いという特性があります。一般的に、物価が上昇すると家賃や不動産価格も上昇する傾向があり、資産価値の目減りを防ぐ効果が期待できます。

レバレッジを効かせやすい

金融機関から融資を受けることで、自己資金よりも大きな物件を購入できることも、現物投資の特徴の一つです。少ない資金で大きなリターンを狙うことが可能になります。ただし、収益がローン返済に追いつかず資金繰りが厳しくなるケースもあるため、慎重な資金計画が求められます。

現物不動産投資のデメリットと対策

購入時の負担と将来の金利リスク

物件価格に加え、諸経費(登記費用、仲介手数料、不動産取得税など)もかかるため、初期投資は数百万円〜数千万円にのぼります。さらに、購入時に金融機関から融資を受けている場合は、金利上昇のリスクにも注意が必要です。金利が上昇すると、毎月の返済額が増加し、収益が圧迫される可能性があります。余裕を持ったキャッシュフローを想定し、頭金の増額や繰り上げ返済を行うなど利息負担を軽減しましょう。

返済余力が不足するリスク

不動産投資では、収益に対して借入の返済額が過大になると、資金繰りが厳しくなるおそれがあります。金融機関の融資審査では “DSCR(債務返済余裕率)” という指標が用いられ、返済能力の目安とされています。これは “年間の不動産収益 ÷ 年間の元利返済額” で算出され、1.3を下回ると返済が困難とみなされる場合があります。借入時には収益見込みと返済額のバランスに注意が必要です。

売却には時間がかかる

不動産は簡単に現金化できません。購入価格が高額であり、手続きが煩雑であるため、売却までに多くの時間を要することが一般的です。換金を急ぐ際には、価格を下げざるを得ない可能性もあります。そのため、売却の可能性も考慮するならば、購入時に立地条件を慎重に検討することが重要です。需要の高いエリア、交通アクセスの良い場所、生活利便性が高い地域など、資産価値が落ちにくい物件を選ぶことが、将来の売却リスクの軽減につながります。

家賃収入がゼロになるリスク

空室の状態が続いたり、家賃の滞納が発生すると収支がマイナスになります。対策として、サポート体制が整った管理会社への管理委託や、家賃の滞納に備えた保証会社の利用を検討することが有効です。また、空室が長期化する場合には、リフォームやリノベーションを実施し、物件の魅力を高めるなど、入居希望者を増やす工夫も重要です。ただし、こうした対策にはコストも伴うため、実施前に費用対効果を十分に検討することが欠かせません。エリアやターゲット層に合わせた柔軟な対応が、空室リスクを抑えるカギになります。

管理に手間やコストがかかる

自主管理を行う場合、入居者対応、修繕の手配、共有部の掃除など、多くの時間と手間がかかります。管理会社へ委託することも可能ですが、その分管理費の負担が発生します。また、将来の修繕費や設備交換に備えて、一定のお金を備えておくことも必要です。

災害が起こった時のリスク

地震や水害、火災などによる建物被害のリスクもあります。想定外の修繕費用が発生する恐れがあるため、火災保険や地震保険に加入して備える必要があります。購入前にハザードマップを確認し、想定される被害を把握しておくようにしましょう。

第三者への賠償責任

物件の欠陥や管理不備が原因で第三者に損害を与えた場合、法的な賠償責任を負う可能性があります。損害賠償額は高額になるケースもあるため、損害賠償金や訴訟費用などを補償する施設賠償責任保険への加入が不可欠です。

おわりに

いかがでしたか? 現物不動産投資は、物件そのものを活用しながら中長期的な資産づくりを目指せる方法です。魅力的なメリットがある一方で、多くのリスクも伴います。備えや対応策を含めて、総合的に判断することが大切です。しっかりと知識を身につけ、ご自身のライフプランやリスク許容度に合った投資スタイルを見つけていきましょう。

コメント