教育資金を準備するための学資保険、日常生活で万が一のトラブルに備える個人賠償責任保険、さらには将来の安心を確保するための生命保険や医療保険など、子どものために検討すべき保険にはさまざまな種類があります。

今回は子供の将来に備え、それぞれの保険の特徴や加入に向いているタイミングについてご紹介します。

■学資保険

学資保険は、高校や大学などの教育資金を準備するための貯蓄型の保険です。この保険は、親が契約者、子どもが被保険者となり、契約時に定めた年齢に子どもが達すると、満期金としてまとまった資金を受け取ることができます。

また、学資保険の中には、子どもの成長段階に応じてお祝い金や学資年金が給付される商品もあります。例えば、中学校入学や高校進学といった節目ごとに資金を受け取ることができるため、教育資金を計画的に活用することが可能です。

貯蓄が苦手な人には有効な保険ですが、児童手当や貯金など他の方法で教育資金を十分に準備できる場合には、必ずしも学資保険に加入する必要はありません。

学資保険についてもっと詳しく知りたい方は、過去記事『子どもの将来に備えた保険選び』もご覧ください。

学資保険は出産後すぐに加入しよう

学資保険への加入は出産前など、できるだけ早いタイミングで検討することをおすすめします。特に、小学校や中学校、高校の教育資金を準備したい場合は、子どもが0歳から3歳ごろまでに加入するのが一般的です。大学進学の資金を目的とする場合も、12歳ごろまでには加入しなければならない商品が多く見られます。

また、一部では出産前から加入可能な商品もあります。このような商品を利用すれば、より早い時期から計画的に準備を進めることができ、将来の負担を軽減する助けになります。

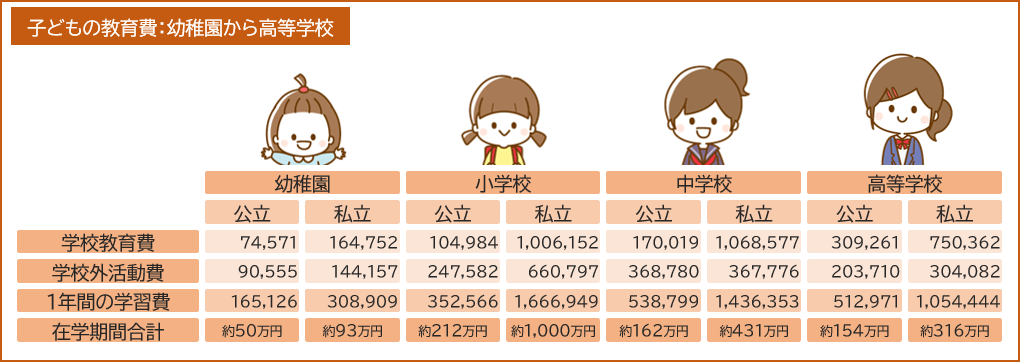

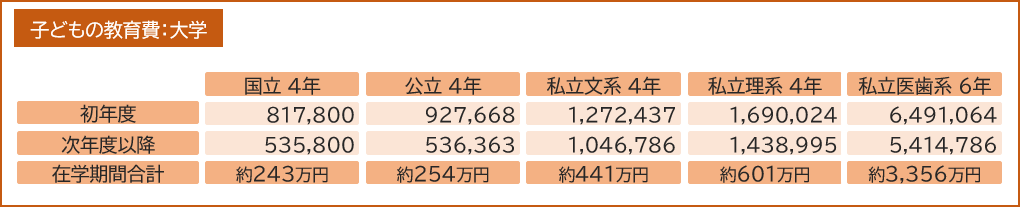

教育費の目安

教育資金を計画的に準備するためには、まず必要な金額を正確に把握することが大切です。下記の表では、公立・私立の学費の平均や、進学時に必要となる支出をまとめています。こちらの目安を参考に、保険金額を設定してみてください。

■個人賠償責任保険

個人賠償責任保険は、日常生活の中で他人にケガをさせたり、他人やお店の物を壊してしまった場合に補償してくれる保険です。例えば、子どもが自転車で事故を起こしたり、遊び中に物を壊してしまったりするケースなど、予期せぬトラブルに備えることができます。実際に小学5年生が起こした自転車事故で、保護者が9,500万円の賠償責任を負った事例も報告されています。こうした高額な損害賠償を求められた場合には、個人賠償責任保険に加入していれば経済的負担が軽減します。

また、こうしたトラブルは、子どもだけでなく大人にも起こり得るため、家族全員で加入をすることをおすすめします。

■生命保険や医療保険

生命保険や医療保険は、大人だけでなく子どもの将来に備えるためにも活用できます。払込期間が決まっている終身タイプは保障が一生涯続くため、おすすめです。特に子どものうちに加入すれば、保険料が安く抑えられる点が大きなメリットです。また、持病がない健康なうちに加入することで、将来の加入制限や保険料の上昇を避けることができます。

加入の際、親名義で契約した場合は、子どもが成人し社会人になったタイミングで契約者名義を子どもに変更しておくようにしましょう。

■おわりに

いかがでしたか? 今回紹介した学資保険、個人賠償責任保険、生命保険や医療保険のいずれも、早めに加入することで得られるメリットは大きくなります。不測の事態に備え、大切な子どもの未来をしっかり守るために、今回の内容を参考に保険を選んでみてください。

【参考資料】

文部科学省『令和3年度子供の学習費調査の結果について』

文部科学省『私立大学等の令和3年度入学者に係る学生納付金等調査結果について(資料1)令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について 』

文部科学省『私立大学等の令和3年度入学者に係る学生納付金等調査結果について₍参考2)国公私立大学の授業料等の推移₎』

コメント