日頃、「自分一人だけだし、最低限の備えさえあればいいか」と考えていても、具体的にどれくらい備えればいいのか、把握していない人も多いのではないでしょうか。

そのため、もし怪我や病気をしたら、老後の資金は足りるのか、自分のお葬式や身辺整理を頼むにはいくら用意しておけばいいのか、といった漠然とした不安を抱えてしまうこともあるかもしれません。

今回は、そんな不安への対処法として、保険を活用した備えへの考え方についてご紹介します。

■医療保険

病気やケガに備える医療保険を考えるとき、未来が予測できない以上、「骨折で〇万円」「盲腸で〇万円」といった具体的な金額を見ても、どこまで備えればよいのか悩んでしまいますよね。そんな時は、入院中にどんな生活を送りたいかをイメージしてみるのがポイントです。自分が求めるサポートを想定することで、必要なお金が見えてきます。例えば、「個室で静かに過ごしたい」「病室でテレビを見たい」「入院中の自宅の家事やペットの世話を誰かにお願いしたい」といった希望があるなら、それにかかる費用をカバーできるように考えましょう。

また、医療費の準備を考える際には、”病院でかかるお金”と”病院外でかかるお金”を分けて考えると、計画が立てやすくなります。

”病院でかかるお金”は健康保険が適用される治療であれば、高額療養費制度を利用することができます。自己負担額に上限が設けられており、この上限額を賄える貯金があれば病院での費用は問題ありません。一方”病院外でかかるお金”は交通費や生活費など高額療養費制度でカバーされない部分です。傷病手当金で対応できるか確認し、不足するようであれば、医療保険で補えるよう備えておくとよいでしょう。入院日額はこれらを基準に検討すると決めやすくなります。

さらに、がん家系など先進医療を受ける可能性が高い場合は、先進医療特約を付けておくこともおすすめします。先進医療は健康保険が適用されないため、治療費が全額自己負担になるケースがあります。特約があれば、これらの費用も保障されるので安心を得ることができますよ。

■個人年金保険

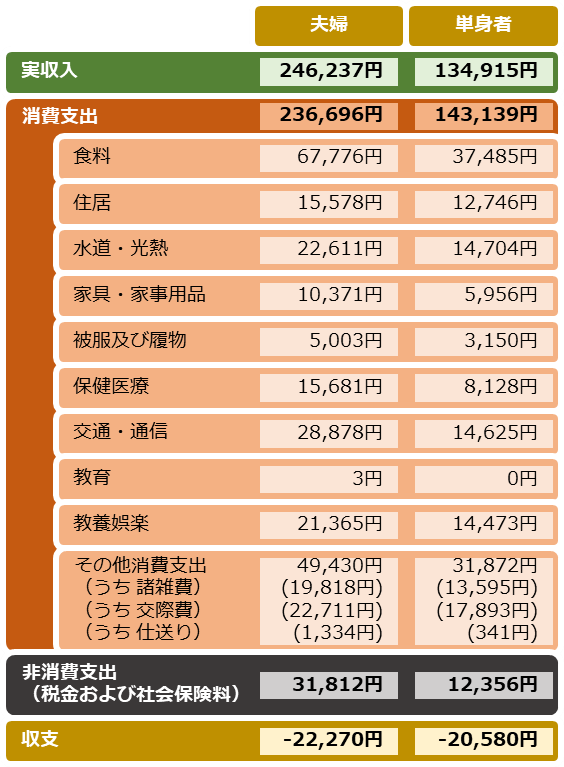

老後の懸念といえば、「今のような生活ができるのか」という点が気になりますよね。まず、老後の生活費を確認してみましょう。

下記の表は総務省による『家計調査年報(家計収支編)2022年』から65歳以上の無職世帯の家計収支を抜粋したものです。このデータによると、老後の生活費は独身でも夫婦でも、毎月約2万円不足するとされています。

老後を安心して過ごすためには、今から計画的な準備が必要です。将来の生活費をシミュレーションして、不足が見込まれる場合は個人年金保険で備えることを検討してみましょう。

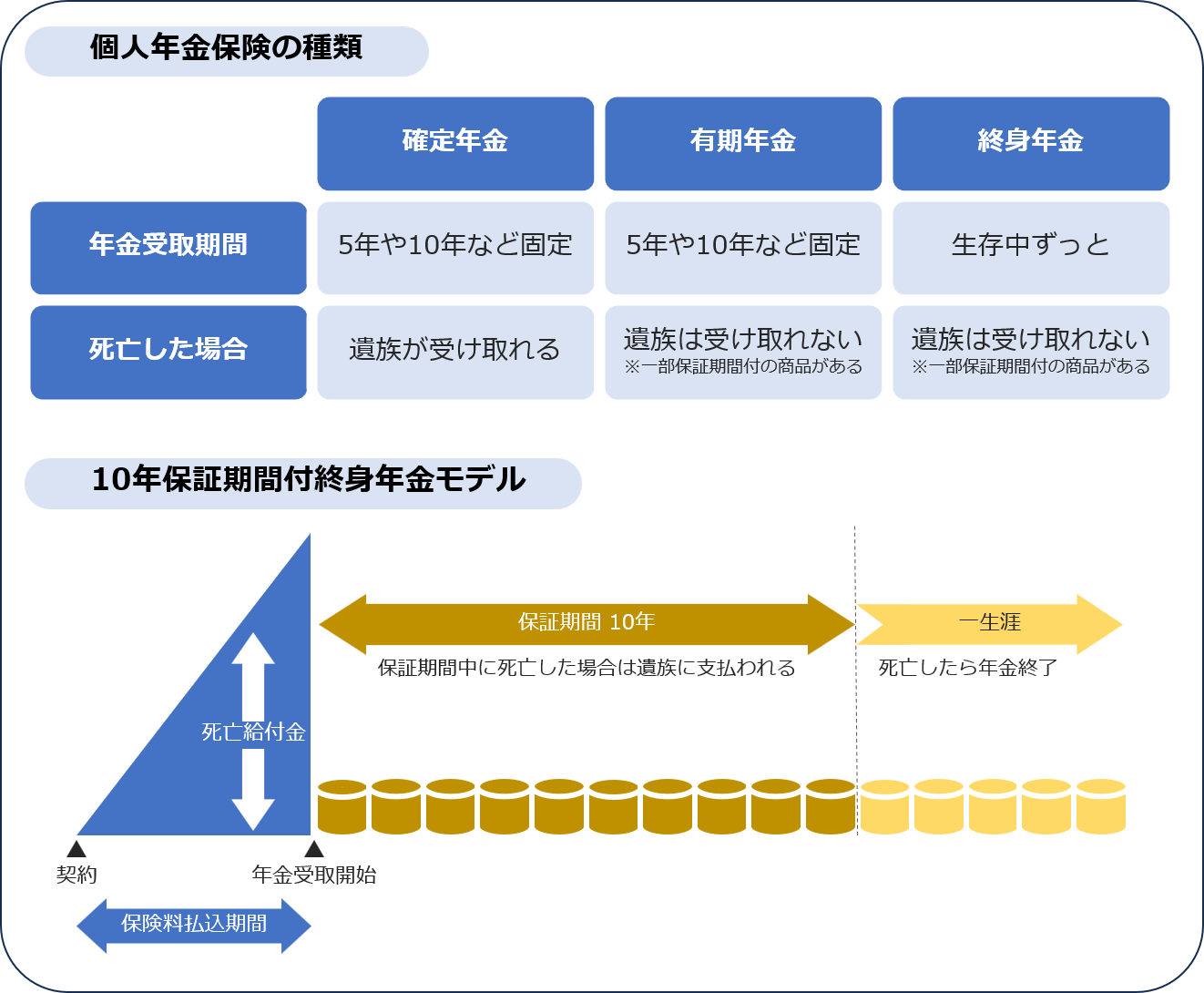

個人年金保険には、以下の3つの種類があります。

【確定型】

・契約時に定めた一定期間だけ年金を受け取れます。

・被保険者が亡くなった場合は、遺族が残りの年金、または一時金を受け取ることができます。

【有期型】

・契約時に定めた一定期間だけ年金を受け取れます。

・被保険者が亡くなった場合、遺族は年金を受け取ることはできません。ただし、保証期間が設けられている商品については、遺族が保証期間中の年金、または一時金を受け取ることができます。

【終身型】

・被保険者が生きている間は、期間を問わず年金を受け取ることができます。

・被保険者が亡くなった場合、遺族は年金を受け取ることはできません。ただし、保証期間が設けられている商品については、遺族が保証期間中の年金、または一時金を受け取ることができます。

今は払い損を防ぎ、家族にお金が残せる可能性がある「確定型」が選ばれる傾向にあります。

■生命保険

自分が亡くなった後の事を考えても、葬儀にどれくらいかかるのか、どのくらいのお金を残しておけば迷惑にならないのか、あまりピンとはきませんよね。

最近では、火葬のみの簡素なプランで10万円以下のケースもありますが、日本消費者協会の『第12回葬儀についてのアンケート調査報告書』によれば、葬儀費用の全国平均は約161.9万円とされています。このため、葬式を行う場合にはある程度のまとまった資金が必要になることを認識しておくことが大切です。

しかし、お金を残す際にも注意が必要です。兄弟や親族に迷惑をかけまいと必要以上に多くの資産を残そうとすると、かえって相続税の負担が大きくなる可能性があります。国税庁の『令和3年分相続税の申告事績の概要』によると、相続税の平均額は相続人1人当たり1,819万円とされています。

もし、お葬式をあげてほしい場合や相続税が発生しそうな場合は、生命保険で備えておくと、保険金の非課税枠も活用できるため、遺族の経済的負担も軽減できます。

■おわりに

いかがでしたか? 保険を活用して万一の事態に備えることで、あなたの不安を取り除く心強い味方になるかもしれません。特に、保険は年齢が若いほど保険料が安く、選べるプランの幅も広がります。まだ必要ないと思わずに、今から計画を立てることで、将来の自分や周りの人を安心させることに繋がるかもしれませんよ。

【参考資料】

総務省『家計調査年報(家計収支編)2022年(令和4年)結果の概要』

(一財)日本消費者協会『第12回葬儀についてのアンケート調査報告書』(2022年3月)

国税庁『令和3年分相続税の申告事績の概要』

コメント