ふるさと納税は、「実質2,000円で返礼品がもらえる」として多くの人に利用されています。

しかし最近の判例により、返礼品が一時所得として課税される場合において、納税者自身がその価額を把握・申告する責任があることが明確になりました。

今回は、ふるさと納税の基本的な仕組みを再確認しつつ、最近の裁判例から安全に利用するための注意点をお伝えします。

ふるさと納税の基本な仕組み

ふるさと納税は、自分が選んだ自治体に寄附を行うと、寄附額に応じて所得税や住民税の控除を受けられる制度です。自己負担2,000円で地域の特産品などの返礼品がもらえる点が魅力で、毎年多くの人が活用しています。

ふるさと納税は、原則として自己負担2,000円を除いた全額が、所得税や住民税から控除されますが、その控除には年収や家族構成に応じた上限があります。

例えば、年収300万円の独身会社員の場合、約28,000円が控除上限額の目安とされています。もしこの上限額内で28,000円を寄附すれば、2,000円の自己負担で残りの26,000円分の税金が控除され、寄附先の自治体からは寄附額の3割(8,400円相当)以下の返礼品が届くというわけです。

この控除上限額を超えて寄附をすると、その超過分は自己負担となり、節税効果は得られません。

税金の控除を受けるためには、原則として確定申告が必要です。しかし、給与所得者で年間5団体までの寄附であれば、ワンストップ特例制度を利用することで確定申告が不要になります。この場合、所得税からの控除は行われず、その分も含めて全額が翌年度の住民税から控除される仕組みです。

返礼品が課税されるのはどういうとき?

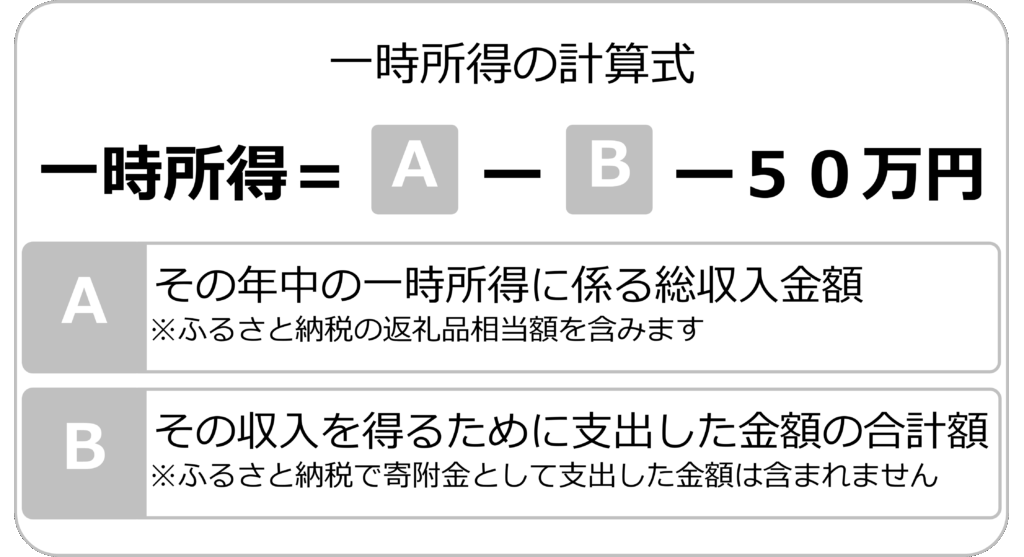

実質2,000円で返礼品が手に入ると認知されている制度ですが、実際には、寄附額や他の収入状況によっては、返礼品が課税対象となる可能性があります。返礼品は法律上、一時所得として扱われます。一時所得とは、給与所得などとは異なり、一時的に発生する所得であり、生命保険の満期保険金や競馬の払戻金などがこれに当たります。ふるさと納税の返礼品も、寄附に対する経済的利益と見なされるため、一時所得として扱われるのです。

通常、一時所得には年間50万円の特別控除が設けられているため、合計額(A-B)が50万円以内であれば課税対象にはなりません。しかし、この控除額を超えた場合には、総務省が定めた返礼品の基準額(寄附額の3割)もしくは、高額の返礼品であれば調達価額を調べ、自ら確定申告で一時所得として申告する必要があります。

「わざわざ自分で調べる必要があるの?」と思われるかもしれませんが、実際に最高裁判所の判決では、返礼品の調達価額を納税者が自治体に問い合わせるなどして把握するのは当然の負担である、と明言されています。

実際に争われた判例

ある女性が、2017〜2018年にかけて約660万円分のふるさと納税を行い、返礼品を490件(約280万円相当)受け取りました。660万円の3割相当は198万円であり、280万円相当は寄附額の4割を超えていました。

ところが、この返礼品を一時所得として確定申告していなかったことから、税務署は約40万円の追徴課税処分を行いました。女性側は、「返礼品の調達価額が明示されていないため、自ら正確に把握・申告するのは困難であり、納税者にその責任を負わせるのは不当」と主張。しかし地裁はこの主張を退け、「返礼品の調達価額を自ら調査するのは納税者として当然の負担」との判断を下しました。その後、女性は控訴しましたが、高裁・最高裁ともにこの主張は認められず、すべて棄却されました。

この判決によって、返礼品の価値を把握するために、自治体に問い合わせるなど納税者の努力義務があることが、法的にも明確になったといえます。

ふるさと納税を賢く利用するための注意点

1.自分の控除上限額を正確に把握する

ふるさと納税サイトには、年収や家族構成を入力するだけで控除上限額をシミュレーションできるツールがあります。まずは、どのくらいの返礼品を受け取れるか確認しましょう。

住宅ローン控除や医療費控除など、他の税金控除を受けている場合は、その分控除上限額が低くなることがあります。正確な計算が必要な場合は、税理士や税務署に相談すると確実です。

2.高額寄附や他の臨時収入がある場合は課税リスクに注意

よほどの高額納税者でない限り該当することはありませんが、年間の寄附金額が約167万円以上であれば、その3割にあたる返礼品の経済的利益は約50万円以上となるため、課税の対象となる可能性があります。

また、一時所得の合計金額が50万円を超える場合も同様です。他の臨時収入がないかどうかも確認しましょう。

3.返礼品の経済的利益を意識する

税務署が返礼品の価値を判断する際には、自治体が実際に支払った調達価額を基準とします。一般的に、寄附額の3割以内が基準とされていますが、先述の裁判では、税務署の調査により、返礼品の価値が寄附額の約4割を超えていたことが判明しています。慎重を期したい場合は、あらかじめ自治体に返礼品の調達価額を問い合わせるなど、自分自身で経済的利益を把握しておくことも大切です。

4.返礼品を転売した場合は、雑所得や事業所得に

ふるさと納税でもらった返礼品をフリマアプリ(例:メルカリなど)で転売した場合、その売却による利益は雑所得として課税対象となる可能性があります。また、反復して行うと事業性が疑われ、事業所得に分類されるケースもあるため、安易な転売には注意しましょう。

5.確定申告の要否を確認し、正しく申告する

ワンストップ特例制度を利用できる条件(給与所得者で寄附先が5団体以内など)を必ず確認しましょう。

ワンストップ特例制度の条件に合わない場合や、一時所得が発生した場合は、必ず確定申告が必要です。申告を怠ると、せっかくの節税効果が得られなかったり、追徴課税の対象になるおそれがあります。

おわりに

ふるさと納税は、実質2,000円で全国の返礼品を楽しめるお得な制度です。

しかし、制度のお得ばかりに目を向けていると、思わぬ課税リスクに直面することもあります。

特に一時的な収入がある方は、自身の年間収入や寄附総額、返礼品の時価を意識することが大切です。必要に応じて、税理士や税務署へ早めに相談しながら、賢く制度のメリットを享受していきましょう。

コメント